כאשר מתבצעת עסקת כרטיס אשראי בבית עסק נדרשת התחשבנות בין מחזיק הכרטיס, המנפיק (החברה שהנפיקה את הכרטיס), הסולק (החברה הסולקת את העסקאות בעבור בית העסק) ובית העסק. סך כל העמלות הנגבות בפעולה זאת נקראת "עמלת סליקה".

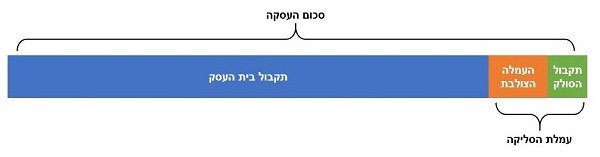

מחזיק הכרטיס מחויב על ידי המנפיק בסכום העסקה המלא כאשר המנפיק מעביר לסולק את סכום העסקה פחות העמלה הצולבת שהינה אחוז מסוים מסך העסקה המקורית. העמלה הצולבת מהווה אפוא את ההכנסה למנפיק המשקפת את הוצאותיו התפעוליות ואת הסיכונים הגלומים בהנפקת הכרטיס ובשימוש בו.

עמלה צולבת מהווה בפועל את מירב ההכנסות של החברות המנפיקות את כרטיס האשראי, יחד עם דמי הכרטיס ריביות ועמלות נוספות.

איור 1: מרכיבי העמלה כחלק מסכום העסקה הכולל

להבדיל מהעמלה הצולבת, עמלת הסליקה היא העמלה הכוללת הנגבית מבית העסק בגין כל עסקה, אופן הגביה פועל בכך שהסולק מעביר לבית העסק את סכום העסקה בניכוי עמלת הסליקה. כל סוחר (בית עסק) המבצע סליקה בהכרח נמצא תחת הסכם סליקה למול תאגיד פיננסי המכונה "סולק" ולכל עסקה משולמת עמלת סליקה.

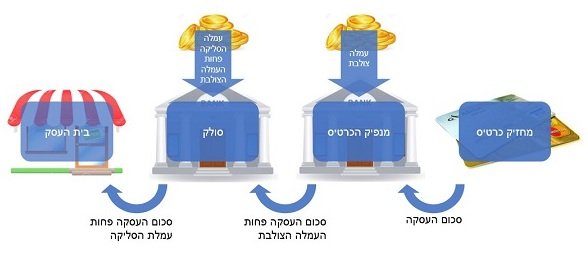

איור 2: אופן ההתחשבנות בסכום העסקה, בעמלת הסליקה ובעמלה הצולבת

בפועל, עמלת הסליקה הנקבעת ע"י הסולק לבית העסק, כוללת בתוכה את העמלה הצולבת, כאשר הסולק מרוויח רק את ההפרש בין השתיים. המשמעות היא ששינוי בעמלה הצולבת ישפיע ככל הנראה באופן די ישיר על גובה עמלת הסליקה היות והתחרות בין הסולקים בישראל מושפעת רק מההפרש המגיע לסולקים.

היות ובישראל עמלת הסליקה נקבעת במשא ומתן בין בית העסק לבין הסולק וכוללת בתוכה גם את מרכיב העמלה הצולבת השייך למנפיק, הוחלט שבנק ישראל כרגולטור השוק הפיננסי יקבע את גובה העמלה הצולבת ובכך ידאג לאינטרסים של המנפיקים שאינם לוקחים חלק בפועל בתהליך המשא ומתן על העמלה המשולמת.

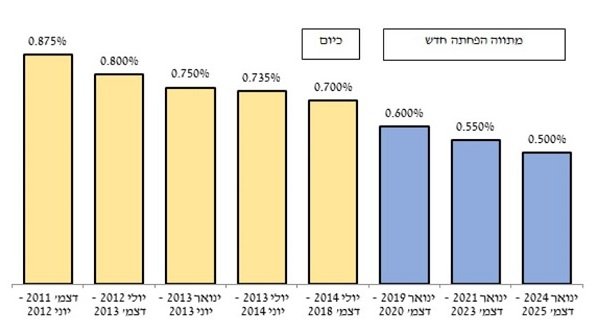

לאורך השנים העמלה הצולבת, העומדת כיום על שיעור של 0.7% מגובה העסקה, נמצאת במגמת ירידה מכוונת היות ובנק ישראל מעוניין להוריד את עלויות הסליקה ובכך להקל על עמלת הסליקה המשולמת ע"י בתי העסק, הקלה שלאו דווקא תגולגל להפחתת מחירי המוצרים ובכך להקלה ללקוח הסופי. לאחרונה פרסם בנק ישראל מתווה להפחתת גובה העמלה הצולבת עד לשיעור של 0.5% באופן הדרגתי בשלוש פעימות לאורך תקופה של מספר שנים, הפחתה זו צפויה להקטין את העמלות המשולמות על ידי עסקים בישראל בכחצי מיליארד ₪ מידי שנה.

מתוך נתוני בנק ישראל שפורסמו בינואר 2018:

איור 3: שיעור העמלה הצולבת: התפתחות בשנים האחרונות ומתווה הפחתה עתידי

ההתחשבנות על העמלה הצולבת בין סולקים ומנפיקים בישראל, נעשית דרך מערכות מס"ב. עד יולי 2021 ההתחשבנות היתה חודשית ומאז עברה להתחשבנות יומית (סליקה יומית) ובכך התאפשר תשלום מוקדם יותר לבתי העסק.

אם נבדוק את העמלה הצולבת בעולם המערבי נמצא שישראל נמצאת במקום טוב עם עמלה צולבת ממוצעת של בערך 0.5% (כולל פריפייד) שהיא נמוכה משמעותית מהממוצע העולמי. ממוצע העמלה הצולבת במדינות ה-OECD היא 0.99%. למידע נוסף: השוואת עמלת סליקה בעולם.

נגידת בנק ישראל, ד"ר קרנית פלוג: "מאחר ובתי העסק שמכבדים את כרטיסי החיוב אינם יכולים להתמקח על גובה העמלה הצולבת, נדרשת התערבות רגולטורית בקביעת העמלה. לאחר בחינה מקצועית ובהתאם למתודולוגיה שהוכרה על ידי בית הדין להגבלים עסקיים, הגענו למסקנה שיש מקום להפחתת העמלה הצולבת, במתווה עליו הכרזנו היום. על פי ניסיון העבר, הפחתת העמלה הצולבת צפויה להביא להפחתת העמלות שמשלמים בתי עסק בסך כולל של מאות מיליוני שקלים בשנה".

המפקחת על הבנקים, ד"ר חדוה בר: "קביעת מתווה העמלה הצולבת לשנים הקרובות יטיב עם העסקים במשק וגם ייתן ודאות רגולטורית שתאפשר את מכירת שתי חברות כרטיסי האשראי והפיכתן לגופים פיננסיים עצמאיים ותחרותיים. צעדים אלה נועדו להגביר את התחרות בתחום הסליקה ובתחומים פיננסיים נוספים, על-פי מסקנות ועדת שטרום והחוק לקידום התחרות".

בקביעת גובה עמלה צולבת ישנן מס' שיקולים אשר מטרתם להקל על נטל העלויות לבית העסק וללקוח הסופי תוך איזון המאפשר רווח הולם לחברות האשראי המנפיקות. גובה העמלה הצולבת בישראל עומד על שיעור הנמוך ממדינות כמו ארה"ב ואוסטרליה אך גבוה מהנהוג במדינות אירופה אשר בהן יש לחברות המנפיקות רווחים הנשענים יותר על ריביות ופחות על עמלה צולבת.

- הכל אודות סליקה באינטרנט.

- סליקה לעסקים קטנים עם עמלת סליקה מופחתת.

- ניכיון כרטיסי אשראי עם טרנזילה פיננסים.

- מדריך סליקה באינטרנט

- מערכת סליקה חכמה AI.

- מגוון אמצעי סליקה.

- מודול לטיפול וניהול הכחשת עסקה.

- חברות סליקה מומלצות.

- מסופון אשראי.