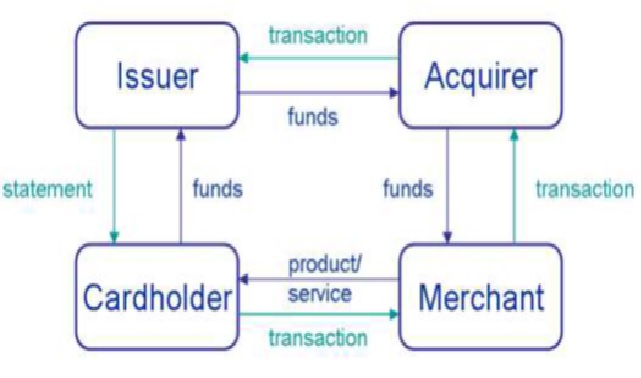

המונח סליקה בעולם התשלומים מתייחס להסדרת היחסים הפיננסיים בין השותפים בתהליך הסליקה הכולל. התרשים לפניכם, מתייחס למשתתפים בתהליך התשלומים בכרטיסי אשראי – מחזיק הכרטיס, המנפיק, הסולק ובית העסק.

היקף השימוש בכרטיסי אשראי בישראל נאמד ב-350 מיליארד ₪ וגדל בממוצע ב-8% בשנה. מרבית השימוש בכרטיסי אשראי (300 מיליארד ₪) הינו לפעולות משקי הבית והיתרה לפעולות עסקיות.

עד 30.6.2021 בתי העסק בישראל מימנו את שיטת התשלום הנדחה הנפוצה בישראל (עסקות שוטפות לא כולל עסקות בתשלומים שהתשלום בגינן היה נדחה לתחילת החודש הבא) בגלל שהרגולציה אפשרה למנפיקים לזכות את הסולקים בסמוך לחיוב מחזיקי הכרטיס (בממוצע 14 יום) ועוד 3 ימים עד לזיכוי בתי העסק ע"י הסולקים.

במסגרת החלטתה מיום 25.4.2018, רשות התחרות חייבה את המנפיקים (בנקים וחברות כרטיסי אשראי) להתחשבן ביניהן על הסליקה הצולבת (3 חברות כרטיסי האשראי הן גם מנפיקות וגם סולקות) סליקת כרטיסי אשראי פעם ביום ולא פעם בחודש כפי שהיה נהוג בעבר. מטרת ההחלטה על סליקה יומית הינה להקל על תזרים המזומנים של בתי העסק ולהפחית את הוצאות המימון הכרוכות בקווי אשראי בבנקים ו/או הקדמת תשלומים ע"י ניכיון שוברי כרטיסי האשראי.

רשות התחרות לא התערבה ביחסים שבין הסולקות ובתי העסק והשאירה את הסדרת היחסים למו"מ ביניהן. במצב העניינים שנוצר והחל מיום תחולת התקנה (1.7.2021) טרם ניכרת התעניינות בהיקפים משמעותיים באימוץ הסליקה היומית ע"י בתי העסק. על פניו נראה שהתועלת לבתי העסק מהסליקה היומית (צמצום קווי אשראי והוצאות מימון והפחתה אפשרית במחיר המוצרים/שירותים ללקוחות בית העסק) מתעמעמת בשל סביבת ריבית נמוכה ועלויות התאמת חשבונות על בסיס יומי. בנוסף, קיים הצורך לקיים מו"מ עם חברת הסליקה שעפ"י רוב מחויבת גם למדיניות חברת ההנפקה שאמורה לשאת בהוצאות המימון.

אנו ממליצים לבתי עסק סולקים בעלי היקף קטן-בינוני, לבחון את היתרונות הגלומים במעבר להסדר סליקה יומית, להתייעץ ולקבל החלטות פיננסיות נכונות לטובת העסק ולקוחותיו.